氮化硅陶瓷

- 碳化硅器件企业汇总

产品详情

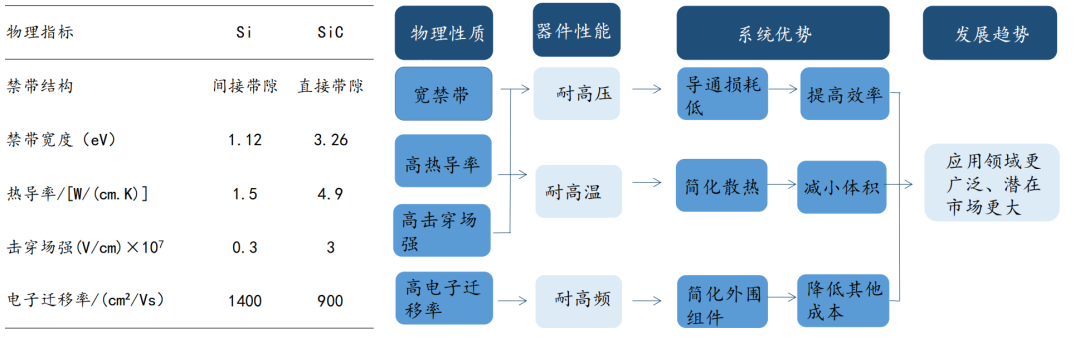

碳化硅是第三代半导体材料,相比传统的硅材料(Si),碳化硅(SiC)的禁带宽度是硅的3 倍;导热率为硅的4-5 倍;击穿电压为硅的8-10 倍。相同规格的碳化硅基与硅基MOSFET 相比,其尺寸可大幅减小至原来的1/10,导通电阻可至少降低至原来的1/100。相同规格的碳化硅基MOSFET 较硅基

碳化硅功率器件将极大提高现有使用硅基功率器件的能源转换效率,未来主要使用在领域有电动汽车/充电桩、光伏新能源、轨道交通、智能电网等。

据Yole 统计,2020年 SiC碳化硅功率器件市场规模约7.1 亿美元,预计2026年将增长至 45亿美元,2020-2026年 CAGR 近36%。其中,新能源汽车是SiC功率器件下游最重要的应用市场,预计需求于2023 年开始快速爆发。

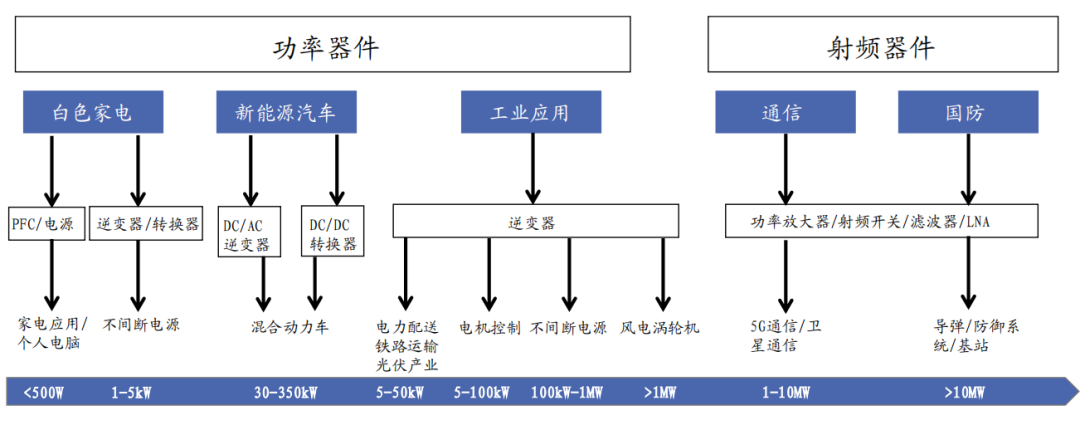

SiC功率器件主要应用于新能源车逆变器,搭载碳化硅功率模块;部分用于电机驱动器和车载充电器(OBC),搭载单管器件。

此前影响碳化硅器件放量的主要约束为成本经济性问题,现今随着晶圆生产制造成本下行、与硅基器件价差持续缩小,同时若考虑散热系统成本节约、空间节约、电驱系统性能提升和整车价值跃升等附加价值,碳化硅器件已具有一定竞争优势。

单车SIC主逆变器约5000元,OBC和DC/DC约800元,考虑目前特斯拉约100%渗透率、比亚迪30%渗透率、其它车企应用还较少的情况,综合预估中国新能源汽车SIC市场将从2020 的 14.6亿元增长到 2024年的 164.7亿元,年均复合增长率达83.2%。

目前特斯拉Model 3 的 SiCMOSFET 只用在主驱逆变器电力模块上,共48 颗SiCMOSFET,对应单车消耗约0.25 片 6英寸 SiC衬底。如未来延伸用在包括OBC、DC/DC转换器、高压辅驱控制器、主驱控制器、充电器等,单车SiC 器件使用量将达到100-150 颗,市场需求将逐步扩大(单车消耗有望达0.5 片 6英寸 SiC 衬底)。

碳化硅主要使用在于光伏逆变器,可提升转换效率、降低系统成本。基于硅基器件的传统逆变器成本虽较低(仅占系统10%左右),却是系统能量损耗的大多数来自之一。多个方面数据显示,在光伏逆变器中使用碳化硅功率器件可使转换效率从96%提升至99%以上,能量损耗降低50%以上,大幅度提高设备循环寿命,降低生产所带来的成本。据CASA 预测,到2048 年,光伏逆变器中碳化硅功率器件占比可达85%。

碳化硅在光伏领域中主要使用在于组串式光伏逆变器和集中式光伏逆变器。参考CIIA 光伏逆变器中的组串式和集中式的占比、CASA预测的碳化硅在光伏逆变器的渗透率,测算全球光伏领域碳化硅市场规模,2025年有望达到 75.4亿人民币。

牵引变流器是机车大功率交流传动系统的核心装备,碳化硅器件由于具有高温、高频和低损耗特性,能够降低牵引变流器综合能耗,提升系统的整体效能,符合轨道交通大容量、轻量化和节能的应用需求。经装车试验测试,中车株洲所与深圳地铁集团联合研发的地铁列车全碳化硅牵引逆变器在节能化方面表现优异,同比硅基IGBT 牵引逆变器的综合能耗降低10%以上,中低速段噪声下降5 分贝以上,温升降低40℃以上。

根据中国城市轨道交通协会的数据,如果全国城轨全面采用碳化硅,仅2019 年就可节省15.26 亿度电,节省的电量足够整个北京的轨道交通使用。碳化硅渗透轨道交通得到政策支持,2021年 8月,交通运输部提出和发布的预期成果包括:形成碳化硅器件应用技术路线及电力电子变压器应用技术路线 年时间,在动车和城轨牵引系统中完成碳化硅MOSFET 装车应用。

在轨交牵引变流器领域,2025年全球碳化硅器件市场规模将达到33.8亿元,5 年CAGR 为 29.2%;到2025 年,中国轨交牵引系统碳化硅器件市场规模将达到11.3 亿元,5年 CAGR 为29.5%

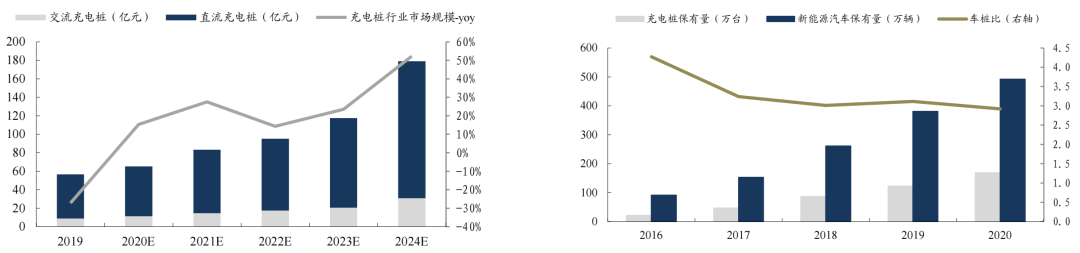

中国充电桩市场规模在2015 年至 2020年总体呈增长趋势,由2015 年的 12.5亿元增长到 2020年的 65.3亿元,CAGR 达到39.2%。根据中国充电联盟统计数据,截至2021 年 12月,全国充电基础设施保有量达261.7 万台,联盟内成员单位总计上报公共类充电桩114.7 万台,同比增长56.4%,其中直流充电桩47.0 万台,同比增长52.1%。碳化硅主要使用在于直流充电桩中,其高功率能够提升充电效率、缩短充电时间,有望实现加速渗透。根据国务院发布的《2030年前碳达峰行动方案》指引和工信部的规划,预计到2025 年我国车桩比应在2:1 到 3:1之间,到 2030年接近 1:1的合理值。

参考泰科天润提供的一款基于碳化硅的直流快速充电桩,输出功率为60kw,其体积比同样输出功率的硅基充电桩小30-35%左右,因而可以通过散热性能和所占空间节省成本。根据CASA 的测算,2019年碳化硅在直流充电桩的充电模块渗透率约10%,预期未来随着成本的降低,渗透率将逐步提升。根据测算,2025年我国应用于直流充电桩的碳化硅功率器件市场规模将达到27.1亿元,2020-2025年 CAGR 为72.7%。

全球氮化镓射频器件市场快速扩张,碳化硅基氮化镓(GaN-on-SiC)是主流产品和技术解决方案。据Yole 预测,到2023 年,氮化镓射频器件的市场规模将占3W 以上射频功率市场的45%,到 2024年,全球氮化镓射频器件市场将达到20 亿美元,2018-2024年 CAGR 约21%。未来 10年内,氮化镓将成为射频应用的主流技术。

GaNHEMT 是 5G基站射频功放主流技术,碳化硅衬底作为主流解决方案,市场空间将持续突破。综合工信部数据,依照我们测算,到2023 年,中国5G 射频领域碳化硅衬底市场规模将达到20.9 亿元,2020-2023年 CAGR 达17.4%。

文章出处:【微信号:today_semicon,微信公众号:今日半导体】欢迎添加关注!文章转载请注明出处。

(SiC)是一种优良的宽禁带半导体材料,具有高击穿电场、高热导率、低介电常数等特点,因此在高温、高频、大功率应用领域具有非常明显优势。

在未来具有很大的发展的潜在能力,将在多个领域展现出显著的优势。本文将介绍未来

的5大优势 /

晶体经过切割、研磨、抛光、清洗等工序加工形成单晶薄片,也即半导体衬底材料;

在UPS中的应用研究 /

介绍与仿真 /

有哪些优劣势? /

,具有高温、高频、高效等优点,被大范围的应用于电力电子、新能源等领域。下面介绍一些

的基本原理、特点和优势 /

为什么用核心板与底板模式开发智能产品?小米SU7坐舱域控制器PCB设计的新选择

Smaller and smarter motor control drives HEV_EV market forward

【米尔-芯驰D9360商显板试用评测】使用ffmpeg实现远程视频监控