碳化硅轴套

- 新材料定义新机遇SiC引领行业变革—碳化硅行业深度报告(十)

产品详情

SiC是第三代半导体材料,其具备极好的耐压性、导热性和耐热性,是制造功率器件、大功率射频器件的突破性材料。根据Wolfspeed预计,2022年全球碳化硅器件市场规模达43亿美元,2026年碳化硅器件市场规模有望成长至89亿美元。当前SiC功率器件价格较高,是硅基IGBT的3~5倍左右,但凭借优异的系统节能特性,SiC器件开始在新能源汽车、光伏、储能等领域替代硅基器件。

当前新能源汽车、光伏、储能等领域对SiC器件需求强劲,其中新能源汽车将消耗掉全球大部分SiC衬底产能,全球衬底产能持续紧缺。

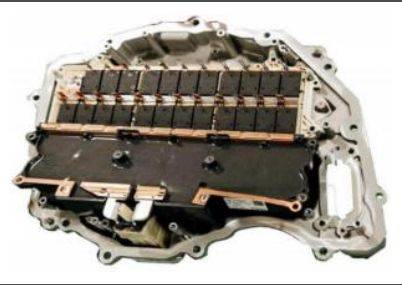

以特斯拉Model3为例,根据特斯拉Model3主驱逆变器拆解来看,这中间还包括六个模块,每个模块由4个SiC小模块并联,型号为意法半导体的STGK026。拆开封装来看,每颗SiC小模块有2个SiC裸晶(Die),因此该逆变器共有48颗电压/电流规格为650V/100A的SiCMOSFET芯片,单芯片的面积约33平方毫米。

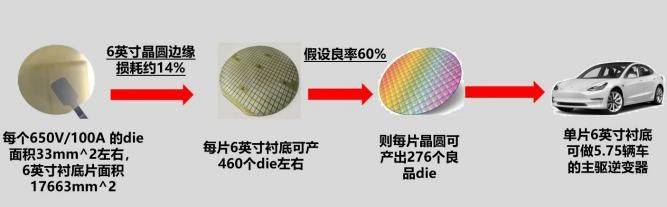

一片6英寸SiC衬底面积约17663平方毫米,根据Wolfspeed数据,生产32平方毫米大小SiCMOSFET过程中6英寸衬底边缘损耗为14%,我们假设60%的器件制造良率,则单片6英寸衬底可产出约276个良品,则单片6英寸衬底可供应约5.75辆新能源车的主驱逆变器。根据中研网数据,2022年全球新能源乘用车的销量有望达到1000万辆左右,若主驱逆变器全部采用SiCMOSFET,则共需约174万片6英寸SiC衬底。而目前全球SiC衬底总年产能约在40万~60万片等效6英寸,SiC衬底产能持续紧缺SiCMOSFET与Si-IGBT将在未来长期并驾齐驱。

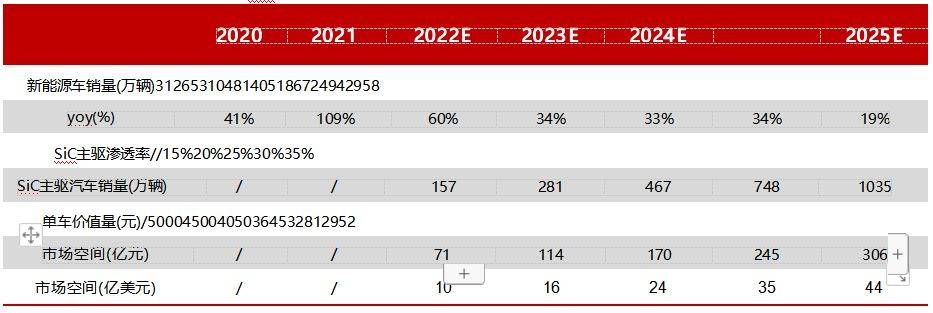

由于当前碳化硅行业仍处于较为初期阶段,碳化硅衬底本身生产效率低、良率低,衬底、外延、器件制造等环节产能仍然紧缺,导致碳化硅器件价格较硅基器件较高。以特斯拉Model3为例,其主驱动逆变器采用了48个SiCMOSFET,总成本约为5000元,是硅基IGBT的3~5倍。随着全球碳化硅衬底产能一直增长,供给持续不断的增加,我们假设碳化硅器件价格保持年降10%的速度,新能源汽车主驱逆变器中碳化硅模块的渗透率保持每年5ppts的增速,则我们测算2026年全球新能源汽车主驱逆变器中SiC器件市场规模约为44亿美元。

资料来源:中汽协,GGII,民生证券研究院测算;人民币兑美元汇率按照7:1测算。

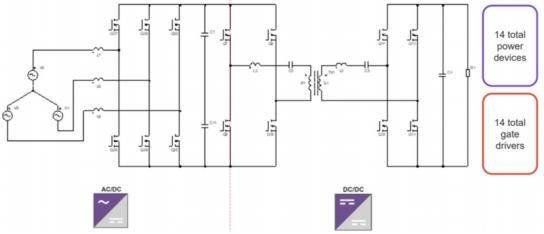

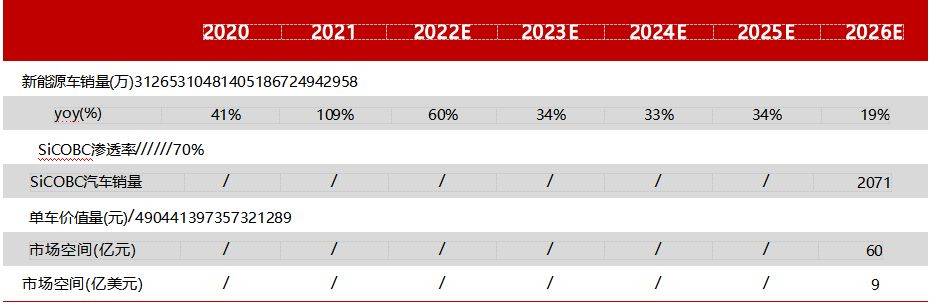

新能源汽车OBC中对SiCMOSFET的需求亦有较大增长。对于800V高压平台,新能源汽车需配置11KW以上的双向OBC。根据Wolfspeed的数据,22KW双向OBC中需使用14SiCMOSFET,其中AC-DC侧需要6颗,DC-DC侧需要8颗。

由于主驱逆变器中使用的SiCMOSFET相较于OBC中的SiCMOSFET规格较高,因此汽车OBC中的SiC器件渗透率有望超过主驱逆变器,我们假设2026年新能源汽车OBC中SiC器件渗透率为70%,且单车价值量年降10%,则我们测算2026年全球新能源汽车OBC中SiC器件市场规模约为9亿美元。

资料来源:中汽协,GGII,民生证券研究院测算;人民币兑美元汇率按照7:1测算。

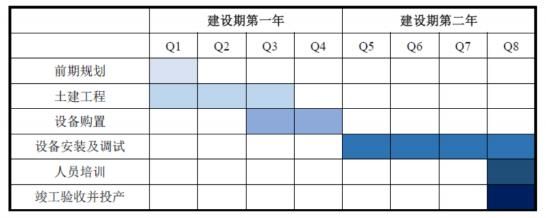

新能源汽车、光伏、风电、储能等应用对全球碳化硅器件的需求大增,而衬底供应商扩产缓慢,每轮扩产需要至少一年半到两年,产能的释放滞后于需求的迅速增加。根据天科合达招股书的披露,从规划建厂到竣工验收并投产需要8个季度,当前供给端的扩产速度不足以满足需求端的增长,导致衬底产能较为紧缺。

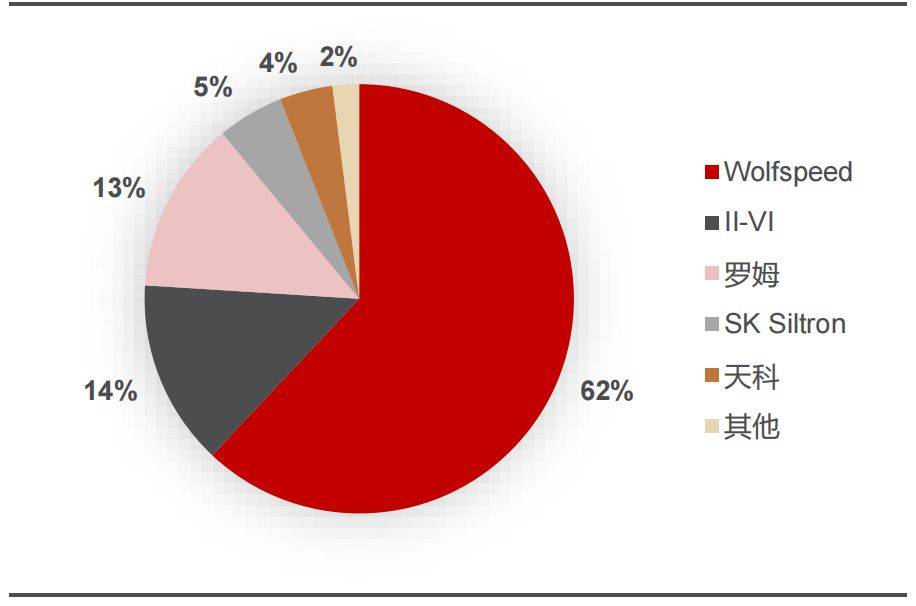

Wolfspeed是全球最大的导电型碳化硅衬造商,根据2021年11月Wolfspeed investor day披露数据,2020年其导电型衬底市占率约为62%;第二名是美国Ⅱ-Ⅵ公司,市占率14%;第三名是SiCrystal,市占率13%。前三名市占率之和接近90%。

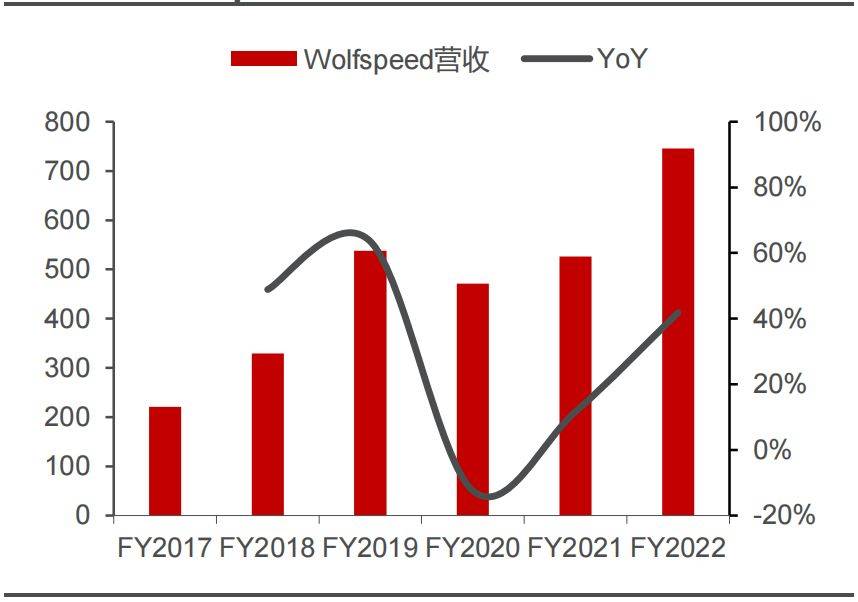

Wolfspeed公司的前身为Cree公司,2019年3月,Cree公司宣布将照明产品业务部Cree Lighting出售给家族企业IDEAL INDUSTRIES,Cree Lighting包括商业应用、工业应用及消费者用LED灯具、光源和照明解决方案业务。Cree完成照明和LED业务的出售后,完全转型为一家专注于宽禁带半导体产品的公司。2021年10月,企业名称从Cree,Inc.更改为Wolfspeed,Wolfspeed拥有从衬底到器件的全产业链布局,是全球SiC行业的龙头。

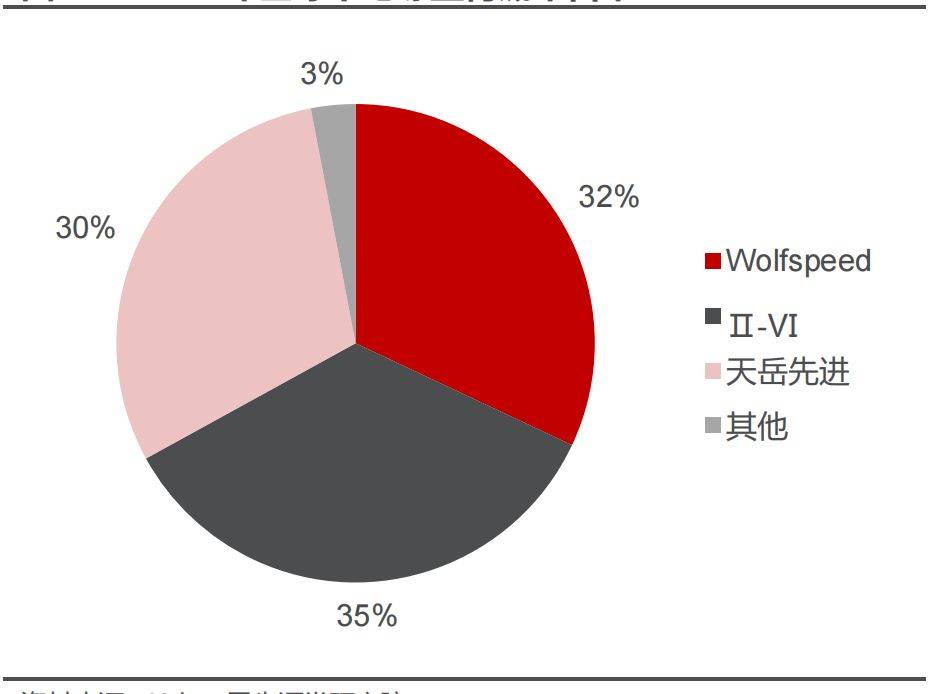

半绝缘型衬底方面,全球市场依然是Wolfspeed、Ⅱ-Ⅵ等海外企业主导,但国内厂商天岳先进迎来突破。根据Yole的数据,2020年Wolfspeed在半绝缘型SiC衬底市场的占有率为32%,Ⅱ-Ⅵ为35%,整体看仍然是西方巨头垄断的市场。国产SiC衬底厂商天岳先进市占率提升迅速,2019年公司的市占率仅18%,但2020年已达30%。随着天岳先进产能进一步扩充,市占率有望进一步提升。

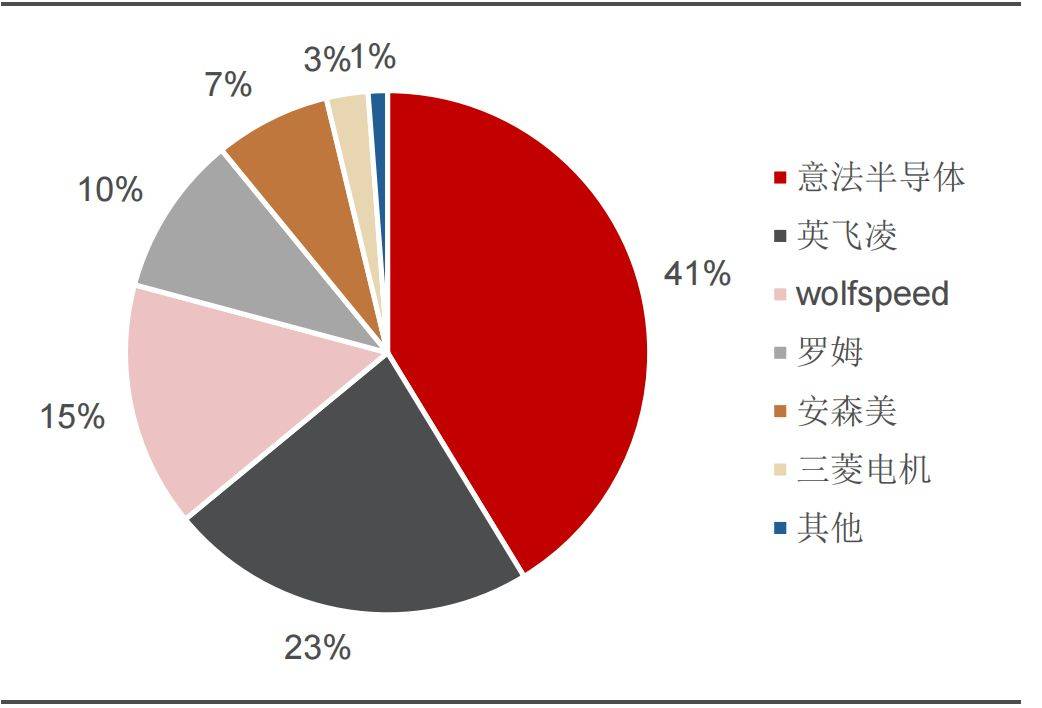

全球碳化硅器件市场格局仍由海外巨头主导。根据Yole的数据,2021年全球SiC功率器件市场规模为10.90亿美元,市场占有率由海外巨头意法半导体、Wolfspeed、罗姆、英飞凌、三菱电机、安森美等厂商垄断,全球TOP6占据99%的市场份额。

SiC行业市场空间广阔,全球巨头纷纷规划大规模扩产。Wolfspeed在纽约州北部开始运营新的8英寸SiC晶圆厂。博世正在德国增加近40000平方英尺的新SiC专用洁净室。Rohm在日本开设了一家新工厂,目标是在未来五年内将SiC制造量提高5倍。英飞凌起步在马来西亚建设新的SiC工厂。东芝计划到2024年将SiC产量提高3倍,到2026年提高10倍。未来随着全球巨头产能扩张,SiC器件有望加速应用于下游市场。