反应烧结碳化硅陶瓷

- 金鸿新材IPO:与研发中心副经理控制公司存竞业问题 采购关联方设备和专利本质为并购?

产品详情

◎金鸿新材报告期内的业绩表现可谓亮眼,特别是2022年和2023年上半年,更是上演了业绩“狂飙”剧情。不过,在此期间,公司主要经营产品格局发生大幅变动,令业绩增长的稳定性充满变数。

◎1月29日,某注册会计师向《每日经济新闻》记者表示,应收账款大增导致公司经营性现金流持续为负,能够说明公司业绩质量存在一定问题,从长期来看,也会限制公司的进一步发展。

山东金鸿新材料股份有限公司(以下简称“金鸿新材”)正冲刺深交所主板市场IPO。

《每日经济新闻》记者注意到,金鸿新材报告期内的业绩表现可谓亮眼,特别是2022年和2023年上半年,更是上演了业绩“狂飙”剧情。不过,在此期间,公司主要营业产品格局发生大幅变动,令业绩增长的稳定性充满变数。

此外,即使在已转换“赛道”的2022年、2023年上半年,金鸿新材的前五大供应商名单也变动颇大。尤其是2023年上半年,金鸿新材放弃了河南厚德钻石科技有限公司(以下简称“厚德钻石”)等重要供应商,“舍近求远”选择了远在湖南的炎陵兴泰新材料有限公司(以下简称“炎陵兴泰”),后者为公司提供了最主要原材料超硬材料,占到了超过4成的采购额。金鸿新材2023年上半年的超硬材料采购价格也较2022年大幅下降,这促使公司毛利率在2023年上半年大幅抬升。

而在金鸿新材的供应商名单中,还有一家公司相对特殊,即武汉美琪林新材料有限公司(以下简称“美琪林”),该公司由宋秀芬持股55%,并担任执行董事、总经理和财务负责人。2023年5月,金鸿新材向美琪林采购了研发用机器设备及9项专利,同月,宋秀芬的配偶董世昌入职金鸿新材,担任研发中心副经理。某券商保荐代表人对记者表示,上述采购实质上更像是对美琪林的并购行为。

另外,美琪林官网显示,其拥有用于防弹的碳化硅陶瓷板、碳化硼陶瓷板两种产品,这正好是金鸿新材2022年以来的最主要产品。尽管金鸿新材在回复记者采访时称,美琪林并未生产和销售上述两种产品,但在记者随后的采访中,美琪林方面人士证实了公司确有销售上述两种产品。在上述保荐代表人看来,若真如美琪林官网介绍,则金鸿新材还存在员工竞业的问题,导致可能出现损害金鸿新材利益的情况。

金鸿新材主要从事特种陶瓷制品的研发、生产和销售,产品主要用于工业民用领域和防护装备领域。

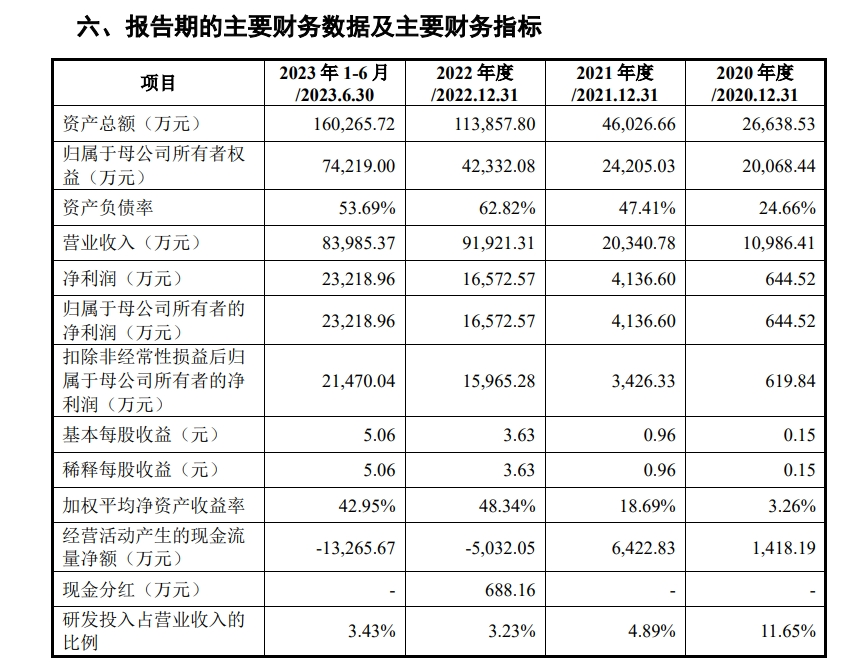

招股书显示,2020年至2023年上半年三年一期(报告期),金鸿新材的营业收入分别为1.10亿元、2.03亿元、9.19亿元和8.40亿元,扣非后归母净利润分别为619.84万元、3426.33万元、1.60亿元和2.15亿元。

《每日经济新闻》记者研究发现,2022年以来,金鸿新材靓丽的业绩表现背后,最大功臣是三家新进大客户。

2022年1月,金鸿新材同时获得了重庆盾之王复合公司(以下简称“重庆盾之王”)、北京普凡防护科技有限公司涿州分公司(以下简称“北京普凡”)和成都锦安器材有限责任公司(以下简称“成都锦安”)的大订单。三家客户在2020年和2021年均未进入金鸿新材前五大客户之列,但到了2022年和2023年上半年,对上述三家客户的销售收入占金鸿新材整体营收的比例之和分别为74.52%和89.71%。

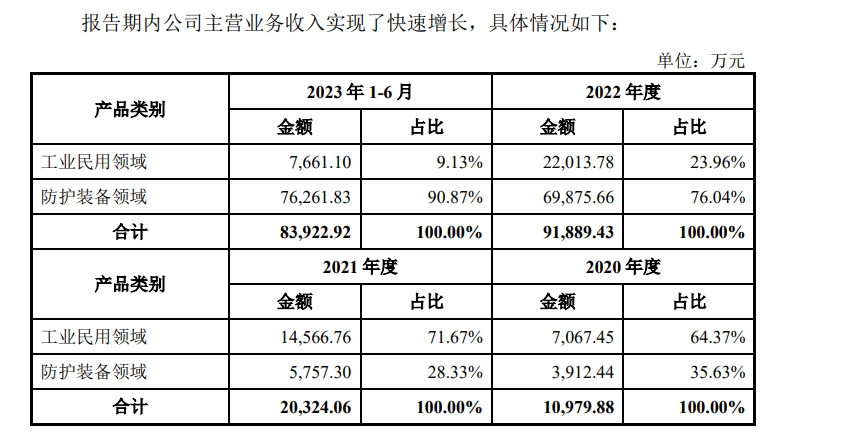

招股书显示,2020年和2021年,金鸿新材的工业民用领域产品销售收入占比分别为64.37%和71.67%;2022年和2023年上半年,工业民用领域产品销售收入占比分别下降至23.96%和9.13%,防护装备领域产品销售收入占比则分别达到了76.04%和90.87%。

招股书显示,2020年2月21日,重庆盾之王、北京普凡、成都锦安均中标了大额订单,金鸿新材也积极进行产品的研发并进行相应的技术储备。作为上述客户的主要供应商,2021年,金鸿新材碳化硼陶瓷板产品销量有所上升,2022年度及2023年1-6月,碳化硼陶瓷板的销量进一步大幅增加。

那么,在重庆盾之王等三大客户完成上述中标订单后,金鸿新材碳化硼陶瓷板产品销售能否持续,公司后续获取订单以及业绩表现是否具有可持续性?1月30日,金鸿新材在回复《每日经济新闻》记者发去的采访函时仅表示,公司在合适时候对此会有公告。

尽管这三家大客户帮助金鸿新材在报告期内实现业绩飞升,但这些订单的收入却还有大部分并未进入公司账户。

招股书显示,截至2021年末,金鸿新材的应收账款为2067.12万元,到了2023年上半年末,公司的应收账款则为8.94亿元,增长了超40倍。金鸿新材应收账款占资产总额的比例也有大幅提升,2021年末,这一比例为4.50%,到了2023年上半年末则达到了55.77%。

随着应收账款的猛增,金鸿新材在2022年和2023年上半年经营活动产生的现金流量净额分别为-5032.05万元和-1.33亿元,2022年、2023年1-6月公司经营活动产生的现金流量净额为负。1月29日,某注册会计师向《每日经济新闻》记者表示,应收账款大增导致公司经营性现金流持续为负,能够说明公司业绩质量存在一定问题,从长久来看,也会限制公司的进一步发展。

金鸿新材报告期内的主营产品收入占比大变动的同时,也导致公司的前五大客户和前五大供应商的稳定性受到冲击。

其中,金鸿新材2020年的前五大客户,到了2021年,除萨克米机械(佛山南海)有限公司外,其余4家公司均退出了前五大客户之列,而金鸿新材2020年和2021年的前五大客户均来自工业民用领域。到了2022年,来自防护装备领域的重庆盾之王、北京普凡、成都锦安首次跻身金鸿新材前五大客户之列,并占据前三甲位置,剩余两家前五大客户则来自工业民用领域,其中之一的苏州鸿昱莱机电科技有限公司也退出2023年上半年前五大客户列表。

随着对重庆盾之王、北京普凡、成都锦安三大客户碳化硼陶瓷板的大量销售,作为碳化硼陶瓷板主要配方原材料的超硬材料成为金鸿新材最主要的采购产品。2022年和2023年上半年,金鸿新材对超硬材料的采购金额占比均超过了70%。

随着主要原材料由金属硅粉变为超硬材料,与2021年相比,金鸿新材的第一和第二大供应商在2022年也自然发生了变化。但到了2023年上半年,金鸿新材的第一大供应商与2022年的名单相比又进行了“变身”。

2022年,作为超硬材料供应商的河南克拉钻石有限公司和厚德钻石首次与金鸿新材合作,就进入了金鸿新材前五大供应商之列,并且是第一和第二大供应商,对其的采购金额分别为1.26亿元和7160.28万元。到了2023年上半年,作为超硬材料供应商的厚德钻石和河南恒威超硬材料有限公司退出了金鸿新材前五大供应商之列,取而代之的是炎陵兴泰和郑州贝斯达精密科技有限公司(以下简称“贝斯达”)。

尤其是在2023年上半年成为第一大供应商的炎陵兴泰,金鸿新材对其的采购金额达1.05亿元,占当期公司超硬材料整体采购额的42.68%。

贝斯达则成立于2021年11月,2022年即成为金鸿新材的供应商,金鸿新材在2023年上半年对其的采购金额为2682.94万元,占到当期金鸿新材超硬材料整体采购额的10.91%。

对于超硬材料主要供应商的变更,金鸿新材在招股书中解释道,公司是根据产品品质和价格择优选择供应商。

据公司招股书,2023年上半年,金鸿新材超硬材料的采购价格较2022年下降了16.84%。而相应的,金鸿新材防护装备领域产品的毛利率也从2022年的30.44%大幅提升至2023年上半年的47.80%。这也侧面证明,供应商的变更,的确有“价格”主导因素。

《每日经济新闻》记者查询发现,成立于2016年的炎陵兴泰注册资本为500万元,厚德钻石的注册资本则为6000万元。厚德钻石官网还显示,其创始于1995年,是河南省“瞪羚”企业,工信部认定的专精特新“小巨人”企业,是产业链上国内外众多知名企业的供应商。

值得一提的是,厚德钻石所在的河南省柘城县还是“钻石之都”。《新华每日电讯》于2023年9月发布的一篇报道就提到,柘城的金刚石产业世界闻名,金刚石微粉的年产量和出口量分别占据全国的70%和50%。

那么,金鸿新材为何还要“舍近求远”,选择远在湖南的炎陵兴泰,而放弃位于河南的厚德钻石作为超硬材料的主要供应商?对此,金鸿新材回复记者采访时仅表示,炎陵兴泰可以满足公司需求。

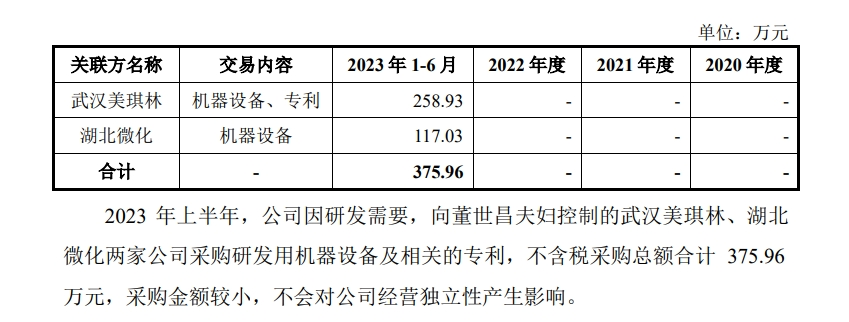

在金鸿新材的供应商名单中,有一家公司相对特殊,即美琪林,其由董世昌的配偶宋秀芬持股55%,而董世昌则是金鸿新材的研发中心副经理。

招股书显示,2021年至2023年上半年,金鸿新材向美琪林采购陶瓷原材料、造粒粉等材料,采购金额分别为213.61万元、528.95万元和298.89万元,分别占金鸿新材当期营业成本的1.55%、0.85%和0.66%。

金鸿新材表示,公司于2020年开始与董世昌夫妇控制的美琪林合作,逐步开始向其采购上述材料,因美琪林相关材料质量优、价格合理,能够满足公司产品对材料的需求,因此,双方一直合作至今。

不过,金鸿新材似乎并不满足于向美琪林采购原材料。到了2023年5月,董世昌入职了金鸿新材,成为公司研发中心副经理。

伴随董世昌入职金鸿新材,同样在2023年5月,金鸿新材向美琪林采购了研发用机器设备及9项专利,总共交易价格为258.93万元;同时还向董世昌控制的湖北微化装备科技有限公司(以下简称“湖北微化”)采购了研发用机器设备,交易价格为117.03万元。两笔交易合计金额375.96万元(不含税)。

招股书中并未直接披露上述9项专利单独的采购价格。不过,记者发现,金鸿新材在2023年上半年受让取得专利权形成的无形资产账面原值为140.53万元。

金鸿新材在招股书中表示,上述交易是根据评估机构给出的评估值来设定最终交易价格,交易价格具有公允性。但这样的表述可能依然无法打消外界关于交易价格公允性的疑问。1月30日,某IPO律师向《每日经济新闻》记者表示:“(这涉及)关联交易定价的公允性,他们之间这个交易经不经得起查,后面反馈可能也会要求展开详细论证价格是否公允,有没有通过这个来输送利益。”

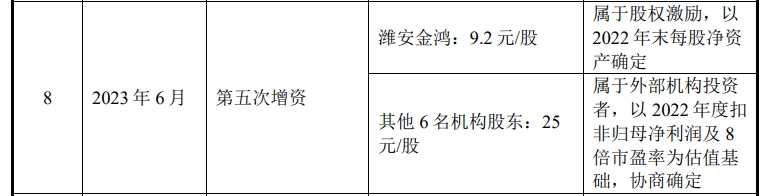

事实上,就在董世昌入职一个月之后的2023年6月,金鸿新材进行了报告期内的第二轮增资,被作为核心员工的董世昌成为唯一的股权激励对象,其以368万元认购员工持股平台潍安金鸿224万元财产份额,并由潍安金鸿以368万元认购金鸿新材新增注册资本40万元。

此次增资完成后,潍安金鸿持有金鸿新材6.8265%的股份,成为金鸿新材第三大股东。董世昌持有潍安金鸿11.8427%的出资份额,进而间接拥有了金鸿新材0.81%的股份。

值得一提的是,潍安金鸿参与此次增资的价格为9.2元/股,而其他6名机构股东参与增资的价格为25元/股。金鸿新材表示,给予潍安金鸿较低的增资价格,是因为该增资属于股权激励。

美琪林官网显示,公司是一家专业从事粉体造粒、粉体改性、陶瓷及其他无机材料成型相关多种绿色环保工业助剂研发生产和进口助剂经销的企业,特别是公司特种陶瓷无压烧结碳化硅、碳化硼陶瓷,质量好。

记者注意到,官网显示,美琪林也拥有用于防弹的碳化硅陶瓷板、碳化硼陶瓷板两种产品,而这正是金鸿新材在防护装备领域的基本的产品。

不过,金鸿新材在回复《每日经济新闻》记者正常采访时表示,经了解,美琪琳未生产用于防弹的碳化硅陶瓷板、碳化硼陶瓷板,也未对外销售该类产品。

1月31日,《每日经济新闻》记者通过美琪林官网上的电话号码,以采购商的名义致电美琪林公司,对方表示公司有用于防弹的碳化硅陶瓷板、碳化硼陶瓷板可供出售。而这与金鸿新材回复记者正常采访时的说法截然相反。

湖北微化官网则显示,其是一家从事碳化硅微通道化工设备、第三代碳化硅晶圆生产研发与制造生产的公司,公司创始人长期从事碳化硅材料研究,取得许多重大创新成果,在碳化硅特种陶瓷行业有很大影响力。

对于采购美琪林和湖北微化研发用机器设备及专利的背景,金鸿新材在招股书中表示,董世昌入职公司后,拟将个人主要精力投入公司,因此,计划将其控制的美琪林、湖北微化部分研发用长期资产处置,经各方协商,公司与美琪林、湖北微化签署《资产收购协议》,将部分机器设备及专利权转让给公司。

在某券商保荐代表人看来,金鸿新材对美琪林的研发用机器设备及9项专利的采购,实质上更像是一项对美琪林的并购行为。“他们似乎以并购的实质,把需要的知识产权和人转移过来,原因是标的不规范,所以就没有采用并购的方式。”

前述保荐代表人还进一步向记者表示,如果美琪林确实生产、销售与金鸿新材相同的产品,由于董世昌成为金鸿新材的员工,金鸿新材就还存在员工竞业问题,导致可能出现损害金鸿新材利益的情况,因此美琪林后续可能会被注销。“是否注销我不清楚,要是我做(保荐)的话,我估计报的时候就会要求他们给注销掉。”

此外,在前述保荐代表人看来,采购研发用机器设备和专利,以及将董世昌招为公司研发中心副经理,还会引发对金鸿新材自身研发能力的质疑,即公司研发能力部分是在短期内靠“并购”取得的。

招股书显示,截至招股书签署日,金鸿新材拥有专利33项(其中授权专利21项),这其中就包括了在2023年6月从美琪林采购而来的9项专利。

不过,有必要注意一下的是,金鸿新材只将公司董事长王汝江、总工程师于海培、副总经理孙俊艳三人列为了公司核心技术人员,董世昌则未被列入。

如需转载请与《每日经济新闻》报社联系。未经《每日经济新闻》报社授权,严禁转载或镜像,违者必究。

特别提醒:如果个人会使用了您的图片,请作者与本站联系索取稿酬。如您不希望作品出现在本站,可联系我们要求撤下您的作品。

熙华检测IPO:前第二大股东七折“清仓”,与关联方披露内容“数据打架” 公司回应:系采取的统计口径不同

全国人大代表、四川省工商联副主席王麒:新一轮科技革命加速重塑汽车产业,应加快发展生产性服务业

警方回应初中生被杀害案:嫌疑犯有预谋作案,两次挖坑,目前未发现有成人参与作案

胡润研究院:中国拥有亿元资产的家庭达13.3万户,其中企业主的比例占到79%,富裕家庭分布前三城市为北京、上海和香港

财经早参丨英伟达推出最强AI芯片;英国否认国王去世;许家印被罚4700万,终身市场禁入;三只羊、东方甄选回应“梅菜扣肉”事件