无压烧结碳化硅陶瓷

- 奋进新征程 建功新时代·耐材在高水平质量的发展方面迈出坚实步伐——中国耐火材料行业近十年来发展与成就(语音版)

产品详情

原标题:奋进新征程 建功新时代·耐材在高水平质量的发展方面迈出坚实步伐——中国耐火材料行业近十年来发展与成就(语音版)

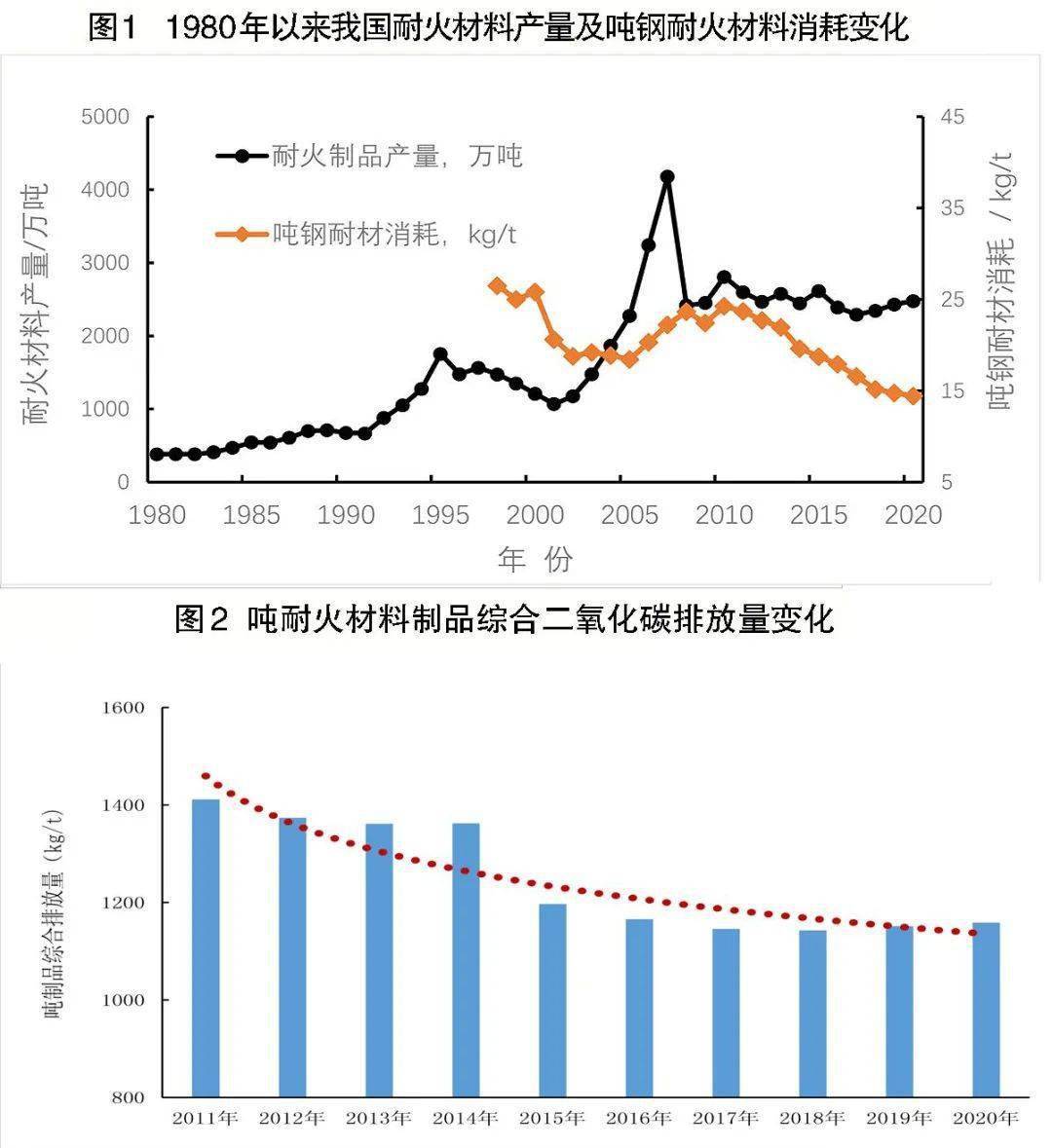

改革开放以来,我国耐火材料行业进入加快速度进行发展时期,耐火材料年产量由1980年的380万吨迅速增加至2010年的2543万吨,跃居世界首位,中国成为耐火材料生产大国和消费大国。据中国耐火材料行业协会统计,2010年以来,我国耐火材料产量在2543万吨到2450万吨之间波动,虽然同期中国钢铁产量在迅速增长,但耐火材料的产量变化不大,此时耐火材料行业从粗放式的量能增长进入了量能优化和品种结构主动适应钢铁行业发展的平台期。图1展示了1980年以来我国耐火材料产量的变化。在这一发展阶段中,宝钢工程配套引进了耐火材料项目,通过引进、消化、吸收,完全实现了国产化,使我国耐火材料行业发生了一个根本性的变化。与此同时,自主创新科研工作同步推进,国家组织了几个五年计划的科技攻关项目,尤其是“八五”和“九五”期间冶金工业部、建材工业总局和轻工业部三个部门联合开展耐火材料攻关,重点是根据我们国家国情研究开发优质高效耐火制品,实现高温新技术用高档耐火材料国产化。品种质量完全满足了我国高温工业的发展需求。改革开放以来我国高温工业的快速发展带来的需求,也从市场的角度推动耐火材料行业全面的进步。

吨钢耐火材料消耗水平的进步,在某些特定的程度上与中国耐火材料行业整体进步相吻合。耐火材料主要服务于钢铁等高温工业,这些年我国的钢铁工业发生巨大的变化,无论是产业规模、品种质量、连铸比、精炼钢的比例均达到世界领先水平,耐火材料工业很好地支撑了这一变化。图1显示了吨钢耐火材料消耗水平的变化,从1998年30kg/t水平降至2020年的14.0kg/t水平,这不仅体现钢铁行业技术的进步,也体现了耐火材料制造水平和服务能力的进步。“十三五”期间,我国耐火材料年均产量为2365万吨左右,约占世界总产量的65%,不定形耐火材料平均占比稍有增长,由“十二五”期间的39%增加到41%左右,耐火材料自给率基本达到100%水平。

我国耐火材料行业在世界耐火材料行业中的影响力逐步的提升。中国已变成全球耐火材料的制造中心、消费中心和贸易中心。2020年中国耐火材料产量约为2478万吨,约占世界总量的65%,而同期欧美、日本、印度耐火材料三个产区总产量为700多万吨,远低于中国的产量。我国耐火材料产品在国际市场的竞争力逐渐增强,市场遍及东南亚、北美洲、南美洲、欧盟、俄罗斯等约150个国家和地区。2020年中国的耐火原料和制品的出口总量约为536.86万吨,制品出口量约为140.21万吨,与2010年相比,出口量长期处在高位波动,虽然增长不大,但出口产品结构得到进一步优化。

耐火材料是进入门槛较低的行业,我国耐火材料生产企业民营占比高,企业规模较小但数量较多。由于市场之间的竞争主体数量大,行业的品种结构较为复杂,导致行业无序竞争、过度竞争现象严重。在过去20多年特别是过去10年中,随国家多方面对市场行为管理的加强,特别是环境保护力度的加强,众多耐火材料企业被淘汰出局。一批在技术、资金、品牌等方面具备优势的耐火材料企业脱颖而出。耐火材料行业在国民经济中的地位逐步提升。工业与信息化部《关于促进耐火材料产业健康可持续发展的若干意见》和《耐火材料行业规范条件》(2014年本)是首次在国家层面将耐火材料作为一个行业,推进生产线规范条件管理。工信部分三个批次对136条生产线进行了规范公告,其中耐火原料生产线条、耐火制品生产线条。耐火制品生产线万吨 /年,约占全国耐火制品总产能的21.3%。耐火材料行业规范条件的实施,有力地引导了行业的健康发展。

“十三五”期间,还陆续公布了《建材工业发展规划(2016-2020年)》《产业体系调整指导目录(2019年本)》《产业关键共性技术发展指南(2017年)》《建材工业智能制造数字转型行动计划(2021-2023年)》等国家层面有关政策,对耐火材料工业的发展具备极其重大意义。耐火材料作为高温工业的重要支撑产业,高水平发展已成为政府主管部门和行业的共识,各耐火材料主产区地方政府也纷纷出台耐火材料行业相关文件和具体行动计划,加大了工作力度,引导各地方耐火材料企业优化产业体系、提质增效、推动产业转型升级、加快兼并重组步伐,促进了耐火材料行业从快速地发展到高水平发展的转变。

耐火材料行业由于服务对象众多,高温冶炼的工业炉窑的工况条件千差万别,导致耐火材料品种繁多,但在特定应用领域具有独特的市场领头羊,造就了一批“专业化、精细化、特色化、新颖化”的中小企业。许多企业热情参加工信部创办培育“专精特新”活动,截止到2022年第一季度末,耐火材料行业共有27家企业被评为“专精特新”企业。更多企业在申报和创办之中,有力地促进了耐火材料行业的发展。

过去的10年行业科学技术进步稳步提升。在耐火材料产量和品种满足了高温工业快速地增长的同时,工艺制造技术、装备水平及应用技术水平明显提高,企业创造新兴事物的能力也逐渐增强。行业开发出多项关键技术和创新成果,逐步缩小了我国耐火材料整体技术水平与国际领先水平的差距,有的已达到国际先进水平。

一批高水平的研发平台开始发挥科学技术创新作用。截至“十三五”末,我国由耐火材料企业建立的院士工作站8个、博士后研发基地11个、由国家发展改革委等五部委认定的国家级企业技术中心6个;建立了省级企业技术中心42个、省级工程研究中心和工程技术研究中心35个。其中业内4家主板上市公司的年度研发投入占其营业收入的比例达到4.3%,处于较高水平。“十三五”期间,耐火材料全行业共申请专利8812项,国内耐火材料专业的高校承担国家级项目81项,获省部级、行业及以上奖励70项,发表SCI论文367篇。

“十三五”期间,多项创新成果获得省部级科技奖项。其中由中钢集团洛阳耐火材料研究院有限公司等完成的“冶金功能耐火材料关键服役性能协同提升技术及在精炼连铸中的应用”荣获国家技术发明二等奖。同期重要成果还有:钢铁冶金高温装置用新型节能环保耐火材料、RH精炼炉用优质环保无铬耐火材料等。在低导热节能型耐火材料、环保型耐火材料、长寿命耐火材料、用后耐火材料回收再利用等方面产生了一系列创新成果。

“十三五”期间,耐火材料行业经历了严苛的环保风暴洗礼。按照国务院强化源头防控、实施专项治理、实行全程管控的部署,耐火材料行业坚持把节能减排和环境治理摆在行业发展与进步的重要位置,带领企业响应政府号召积极实施环境治理措施,协调地方企业配合政府主管部门推进环保专项治理和产业调控,2018年,中国耐火材料行业协会组织制定的《耐火材料工业大气污染物排放标准》团体标准,推动了各地的节能减排、绿色生产,为行业环保整治的标准化工作提供了业内共识,卓有成效地推动了全行业节能减排和环境治理。

生态环境部发布了《重污染天气重点行业应急减排措施制定技术指南(2020年修订版)》的有关要求,从政策上鼓励企业建立健全完善的环保节能管理体系,限制或禁止环保技术水平不达标的公司进行生产。中国耐火材料行业协会牵头业内同行参与了指南的修订和实施工作。目前业内已有5家规模较大的企业通过了A级管控评定,29家通过B级管控评定,有20家被评为绩效引领性企业。

过去10年行业的另一个发展亮点是绿色制造、智能制造水平迅速提高,自动化智能化水平有新突破。国家在2015年提出了“中国制造2025”发展的策略,围绕这一目标,耐火材料行业在“十三五”期间加大了制作的完整过程的自动化智能化进程,取得明显成效,建成了一批具有示范带动作用的智能工厂、数字工厂。许多耐火材料企业将智能制造技术、自动化、信息化技术引入高温材料生产线和工厂管理环节,智能制造水准不断提高,如智能仓储、AGV智能物料车、全自动压机、码垛机器人、在线自动检测设备等在业内得到广泛应用,工业软件如ERP、PLM、NC、OA等在新建生产线中得到应用,利用工业云平台和大数据,实现智能制造。行业的制造水平取得了较大的提高。目前,全行业共有20家企业获评国家级绿色工厂,如瑞泰科技、濮耐股份、北京利尔、浙江自立、山东耐材等,更有众多企业获评省级绿色工厂。

国家推进碳达峰碳中和战略,是耐火材料行业贯彻新发展理念、努力构建新发展格局的重大战略机遇。中国耐火材料行业协会正在按上级的统一部署,扎实推进行业碳减排的各项基础性重点工作。2021年5月份,中国耐火材料行业协会已组织业内相关企业和专家,制定了《耐火材料生产企业温室气体排放核算方法和报告》团体标准,已于2021年12月29日发布,2022年3月31日实施。在此基础上,中国耐火材料行业协会完成了工信部下达《耐火材料行业碳达峰路径研究》课题,并按行业标准试算了2011年—2020年行业的二氧化碳排放量。图2是吨耐火制品的二氧化碳综合(从原料到制品)排放量的变化,趋势线年间,行业的碳排放量正在稳步下降。

碳达峰碳中和国家战略的推进,在促进耐火材料企业转型升级的同时,会进一步加强耐火材料企业与钢铁企业之间的联系。耐火材料企业不仅考虑制造过程中自身的碳排放问题,还要考虑如何降低钢铁生产过程中的碳排放,积极把握碳减排带来的发展机遇,与下业积极互动、相互支撑、相得益彰,最终形成互利共赢的和谐价值链,为行业的高质量发展做出新贡献。

菱镁矿是碱性耐火材料的主要矿物原料,我国已探明菱镁矿储量占世界总储量的28.85%,居世界首位,主要分布在辽宁、山东等地区,约95%的菱镁矿用于耐火材料的生产。2017年至2018年,辽宁省菱镁矿山因受安全整治、环保整改影响,造成当时国内市场菱镁矿石供应不足以及碱性原料和制品价格的大幅上涨,一定程度上促进了低品位菱镁矿浮选项目的投资与建设。目前国内菱镁矿年度原矿开采量达2000多万吨规模,原矿浮选线万吨/年,极大地促进了资源的综合利用。

过去十年,其他镁质资源的综合利用在业内也取得长足进步。西部镁业等公司研究从盐湖卤水中提取镁砂,从卤水提取Mg(OH)2可以生产多种高纯镁质化工产品,并生产一部分镁质耐火材料。濮耐股份于2011年开始开发西藏卡玛多地区高纯隐晶质菱镁矿,并于2012年成立青海濮耐高新材料有限公司,将非晶质西藏菱镁矿产品定位为镁砂高端产品。2020年5月30日,青海濮耐年产12万吨高密度高纯氧化镁项目投产。

高铝矾土是生产铝硅质耐火材料的主要矿物原料,在我国优质铝矾土资源匮乏的态势下,铝矾土企业不断创新生产技术,利用低品位铝土矿生产高品质的铝矾土熟料,逐步的提升铝土矿资源的综合利用率。低品位铝矾土选矿技术在“十三五”期间实现长足进步。高铝均化料技术于“十三五”期间在山西省得到更多的推广和应用,在高铝熟料市场上形成了与天然熟料同台竞争的一个大宗原料品种,有力地促进了高铝质耐火材料的可持续发展。

随着高温工业生产工艺的革新,为满足苛刻条件下耐火材料的应用要求,尖晶石、莫来石、碳化物、氮化物、硼化物等大量人工合成的耐火原料得到普遍应用。人工合成的耐火原料质量稳定、性能优异,提高了耐火材料产品的性能,延长了其使用寿命。同时,在材料合成过程中提高了天然原料、废旧耐火材料等固体废弃物的利用率,经济效益和环境效益显著。

目前我国耐火材料主产区分布在河南、辽宁、山东、山西、江苏、浙江、河北、北京等省市的部分区域,其中河南、辽宁、山东三省产量约占全国总产量的70%。从地域结构上看,基本上形成了辽宁营口、鞍山,河南郑州、洛阳,山东淄博,江苏宜兴,浙江湖州,山西孝义、阳泉,河北唐山等耐火材料主产区。其中河南省耐火材料总产量占全国45%左右,品种结构较为齐全。辽宁为镁质耐火原料和碱性制品的生产基地,山东、山西为铝硅系耐火材料的主产区。近年来,国家一系列的环境保护政策、法律法规、行动计划的实施,对耐火材料产业布局的影响较大,加速了耐火材料主产区落后产能及环保未达标企业的淘汰和优化,促进了耐火材料产业布局的调整优化。

过去十年,也是耐火材料行业龙头企业较快发展的十年,为行业产业集中度的提高做出了积极的贡献。2010年,耐火材料行业排名前10家企业销售收入仅为142.28亿元,约占耐火制品销售总收入的9.0%;2020年达到260.93亿元,占20%左右,比2010年提高10多个百分点。在排名前10的企业中,4家上市耐火材料企业瑞泰科技、濮耐股份、北京利尔、鲁阳节能销售收入,与其上市时水平相比,平均年增长幅度均达到25%以上。

“十三五”期间,行业发生了数起规模较大的并购重组事件,龙头企业的地位逐步加强,到“十三五”末,按中国耐火材料行业协会统计计算,行业的集中度CR10达到20%水平,提升了五个百分点。2022年6月份,中钢洛耐在上交所科创板成功上市,相信会更加有力地推动行业产业集中度的提升,促进耐火材料行业的健康发展。